Qu'advient-il lorsque les compagnies d’assurance décident de se retirer et de ne plus couvrir les zones les plus à risque ? Tel est le thème au cœur du nouveau rapport de l’ONG environnementale, mais aussi de « Sigma », celui du Swiss Re Institute. Décryptage

« Les solutions de flexibilité sont aujourd'hui incontournables. Elles se heurtent toutefois à une difficulté structurelle : leurs coûts diminuent plus rapidement que les règles du marché n’évoluent », explique Xavier Blot, professeur associé à emlyon business school.

Quand le changement climatique tend à rendre le monde inassurable

Qu'advient-il lorsque les compagnies d’assurance décident de se retirer et de ne plus couvrir les zones les plus à risque ? Tel est le thème au cœur du nouveau rapport de l’ONG environnementale, mais aussi de « Sigma », celui du Swiss Re Institute. Décryptage

« L’assurance est l’un des piliers de la prospérité moderne. » En introduction de l’une des dernières études du WWF, cette courte phrase résume l'un des problèmes majeurs de notre époque : que se passe-t-il lorsque cette possibilité n’existe plus ? Qu'advient-il lorsque les compagnies d’assurance décident de se retirer et de ne plus couvrir les zones les plus à risque ? Tel est le thème au cœur du nouveau rapport de l’ONG environnementale, mais aussi de « Sigma », celui du Swiss Re Institute.

« Les changements climatiques et la destruction des espaces naturels protégés rendent des régions entières de plus en plus difficiles à assurer et privent des millions de personnes de leur protection contre les catastrophes climatiques. Cela a des conséquences sociales, économiques et financières considérables », alerte Jérôme Crugnola-Humbert, co-auteur du rapport du WWF et spécialiste indépendant en finance durable.

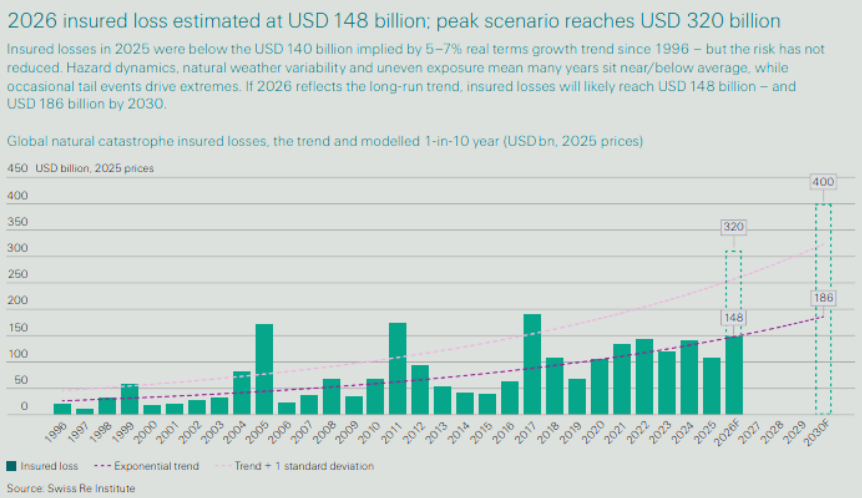

Même si les dernières estimations établies par les experts de Swiss Re présentent un bilan modéré, avec 107 milliards de dollars de pertes assurées en 2025, la tendance de fond est structurellement à la hausse, de 5 à 7 % par an. Pour l’année en cours, les premières projections oscillent entre 148 et 300 milliards de dollars dans les scénarios les plus extrêmes. Étant donné que certains points se recoupent entre les deux études, nous vous en proposons ici une synthèse croisée en quelques points clés.

Pour l’année en cours, les premières projections oscillent entre 148 et 300 milliards de dollars dans les scénarios les plus extrêmes. @Swiss Re Institute

1️⃣

Un déficit croissant de protection : Les deux rapports s’alarment du même « protection gap », soit l’écart entre les pertes économiques causées par les catastrophes naturelles et la part couverte par les assurances. Chaque année, des dizaines de milliards d’euros de pertes ne sont plus assurées dans le monde. « Selon Gallagher Re, un courtier international en réassurance, le déficit mondial de protection pour les catastrophes naturelles (incluant les séismes, l’activité volcanique ainsi que les événements météorologiques extrêmes) s’élevait à 63 % en 2024 — ce qui signifie qu’environ un tiers seulement des pertes économiques était assuré », indique le rapport du WWF.

Si ces déficits de protection assurantielle sont de plus en plus importants à l’échelle mondiale, la situation est encore plus alarmante dans les économies émergentes, où 80 à 90 % des pertes liées aux catastrophes ne sont pas assurées. « Ces écarts s’expliquent par des facteurs liés à la demande — tels qu’une faible perception des risques et la complexité des produits d’assurance — ainsi que par des facteurs liés à l’offre, comme la sélection adverse et les contraintes juridiques et réglementaires », expliquent les experts de Swiss Re.

Un tel déficit de protection assurantielle a des conséquences macroéconomiques importantes, trop souvent sous-estimées. Hausse de l’inflation, réduction des moyens des ménages, frein à l’investissement, logements inabordables, perturbations commerciales et financières, ainsi que d’autres effets de contagion font partie des nombreux risques indirects. « Ces basculements peuvent déclencher des dynamiques non linéaires et auto-renforçantes de dévalorisation des actifs, de pertes assurantielles et de défauts de crédit, entraînant une montée rapide du risque systémique, sur des horizons trop courts pour permettre des mesures d’adaptation efficaces », indique le WWF.

Chaque année, des dizaines de milliards d’euros de pertes ne sont plus assurées dans le monde. @WWF

2️⃣

Le poids des périls secondaires : Depuis toujours, pour évaluer correctement les risques et prévoir de manière fiable les pertes potentielles à venir, les assureurs et les actuaires s’appuient sur une vaste quantité de données historiques. La mutation rapide du climat bouleverse ce modèle prédictif. « Cette inadéquation des approches conduit les assureurs à réviser leurs modèles de tarification et de capital, ainsi qu’à réduire leur appétit pour la souscription », indiquent les spécialistes de Swiss Re.

Le cas de Blatten en 2025 est particulièrement parlant, puisque le village ne figurait pas dans une zone à risque sur la carte des dangers. « Le risque d’effondrement de la montagne devra désormais être évalué et intégré à la cartographie des risques », explique Martin Steinauer, responsable des sinistres choses pour la Mobilière en Suisse romande.

Dans cette dynamique globale, les périls dits secondaires sont les principaux trouble-fête. Prenant la forme de petites tempêtes, d’inondations (hors celles liées aux cyclones tropicaux) ou encore d’incendies de forêt, ces risques d’ampleur plus modeste, mais cumulatifs — et donc coûteux — sont à l’origine d’une grande partie des pertes enregistrées depuis 1970. « Leur intensification génère des pertes qui dépassent largement la croissance économique, exerçant une pression accrue sur les économies et sur le secteur de l’assurance », souligne le rapport Sigma.

3️⃣

L’importance de la prévention : « De nombreuses régions du monde restent insuffisamment préparées en raison de vulnérabilités structurelles, de systèmes d’alerte précoce inadéquats et d’une urbanisation rapide et non maîtrisée », indiquent les experts de Swiss Re. Ces derniers sont pourtant catégoriques : la mise en place de mesures d’adaptation et d’atténuation est essentielle pour réduire le potentiel de pertes et maintenir l’assurabilité dans les régions exposées.

« Nos analyses montrent que l’adaptation peut compenser de manière significative la croissance des pertes lorsqu’elle est mise en œuvre efficacement. Les mesures de protection contre les inondations — telles que les barrages, les digues, les systèmes de rétention et l’amélioration de la gestion de l’eau — se révèlent particulièrement rentables », écrivent-ils.

Le cas européen est particulièrement parlant. Dans des pays comme le Royaume-Uni, la France, la Suisse et l’Autriche, les recherches indiquent que les mesures d’adaptation ont permis de réduire les pertes économiques liées aux inondations d’environ 63 % depuis 1950, compensant largement l’augmentation du risque liée à l’intensification des aléas et à l’expansion des zones inondables. Des investissements durables et ciblés dans la prévention s’avèrent donc essentiels pour éviter une accélération des pertes futures.

Le WWF rappelle par ailleurs qu’il sera nécessaire « de transformer en profondeur la gestion de nos écosystèmes et de nos ressources naturelles ». @WWF

4️⃣

Le rôle protecteur de la nature :Dans son rapport, le WWF insiste sur l’importance de redonner à la nature son rôle, non seulement pour atténuer les conséquences du changement climatique, mais aussi pour s’y adapter. Investir dans des mesures préventives, notamment via des solutions telles que la restauration des forêts ou des zones humides, s’avère particulièrement efficace et rentable. « Réduire les pressions exercées sur les écosystèmes et les restaurer constitue une stratégie rentable pour diminuer la vulnérabilité face aux événements météorologiques extrêmes ainsi que leur intensité — à condition que cela soit mené en parallèle des efforts d’atténuation du changement climatique », précise l’ONG.

Pour illustrer leur propos, les experts du WWF évoquent le cas particulier des forêts. Situées sur des pentes ou dans des zones exposées aux risques, elles agissent comme des barrières et des zones tampons, réduisant la probabilité et l’intensité des phénomènes hydrologiques, gravitaires ou liés au vent, tels que les avalanches, les glissements de terrain, les inondations ou l’érosion. « Plus ces forêts sont résilientes, plus leur capacité à réduire les pertes potentielles est élevée », assurent-ils.

L’ONG s’appuie par ailleurs sur l’exemple emblématique de la Suisse, dont la contribution à la gestion des forêts de protection s’élève à environ 5 000 francs par hectare et par an (soit 40 % des coûts nets), le reste étant financé par les cantons, les communes et des acteurs privés. Le WWF souligne en outre qu’en Suisse, « les forêts sont déjà intégrées dans les modèles de gestion des risques utilisés par les autorités publiques et que certaines entreprises, comme l’assureur Helvetia, investissent activement dans leur préservation, notamment via des projets de reboisement ciblés ».

« Afin de garantir notre prospérité à long terme, il est nécessaire de mettre en place une stratégie coordonnée combinant la réduction des émissions, la protection de la nature et le développement de nouvelles solutions d’assurance », résume Jérôme Crugnola-Humbert, co-auteur du rapport du WWF et spécialiste indépendant en finance durable.

À l’avenir, compte tenu des risques croissants liés aux catastrophes climatiques, il sera en effet nécessaire de repenser les politiques publiques et les systèmes financiers en intégrant conjointement les enjeux climatiques, environnementaux et assurantiels. Cette approche appelle à mieux prendre en compte la valeur de nos écosystèmes dans l’évaluation des risques, à encourager les stratégies de prévention et à adapter la régulation en conséquence, tout en poursuivant la réduction des émissions de gaz à effet de serre.

Le WWF rappelle par ailleurs que la nature elle-même devra « s’adapter au changement climatique » et qu’il sera nécessaire « de transformer en profondeur la gestion de nos écosystèmes et de nos ressources naturelles ». L’ONG juge essentiel que les scénarios climatiques soient intégrés dans la gestion des aires protégées et des paysages, et que les gouvernements adoptent des politiques qui priorisent la résilience des écosystèmes.

« Les solutions de flexibilité sont aujourd'hui incontournables. Elles se heurtent toutefois à une difficulté structurelle : leurs coûts diminuent plus rapidement que les règles du marché n’évoluent », explique Xavier Blot, professeur associé à emlyon business school.

En baptisant leur première édition « Les parcs éoliens sortent de terre », les acteurs de la branche veulent afficher un certain optimisme malgré un contexte toujours compliqué pour la filière. Le point Benoist Guillard, président du Groupe romand pour l’énergie éolienne (GREE).

Depuis sa fondation en 2021, la jeune pousse s'est donnée pour mission de trouver un bon compromis entre production d’énergie et croissance des plantes. La solution s’appelle la « filtration spectrale ».